Industria livrărilor prin platforme digitale (Bolt Food, Glovo, Wolt etc.) a generat un model operațional specific: colaborarea între flote și subflote.

Acest model permite scalarea rapidă a operațiunilor și organizarea eficientă a șoferilor sau curierilor, dar ridică și întrebări fiscale importante:

În acest articol explicăm modelul complet de operare dintre flotă și subflotă, inclusiv fluxul fiscal, documentele necesare și clauzele contractuale esențiale pentru a trece cu succes un control ANAF.

La final vei găsi și un model complet de contract flotă-subflotă optimizat pentru acest tip de colaborare.

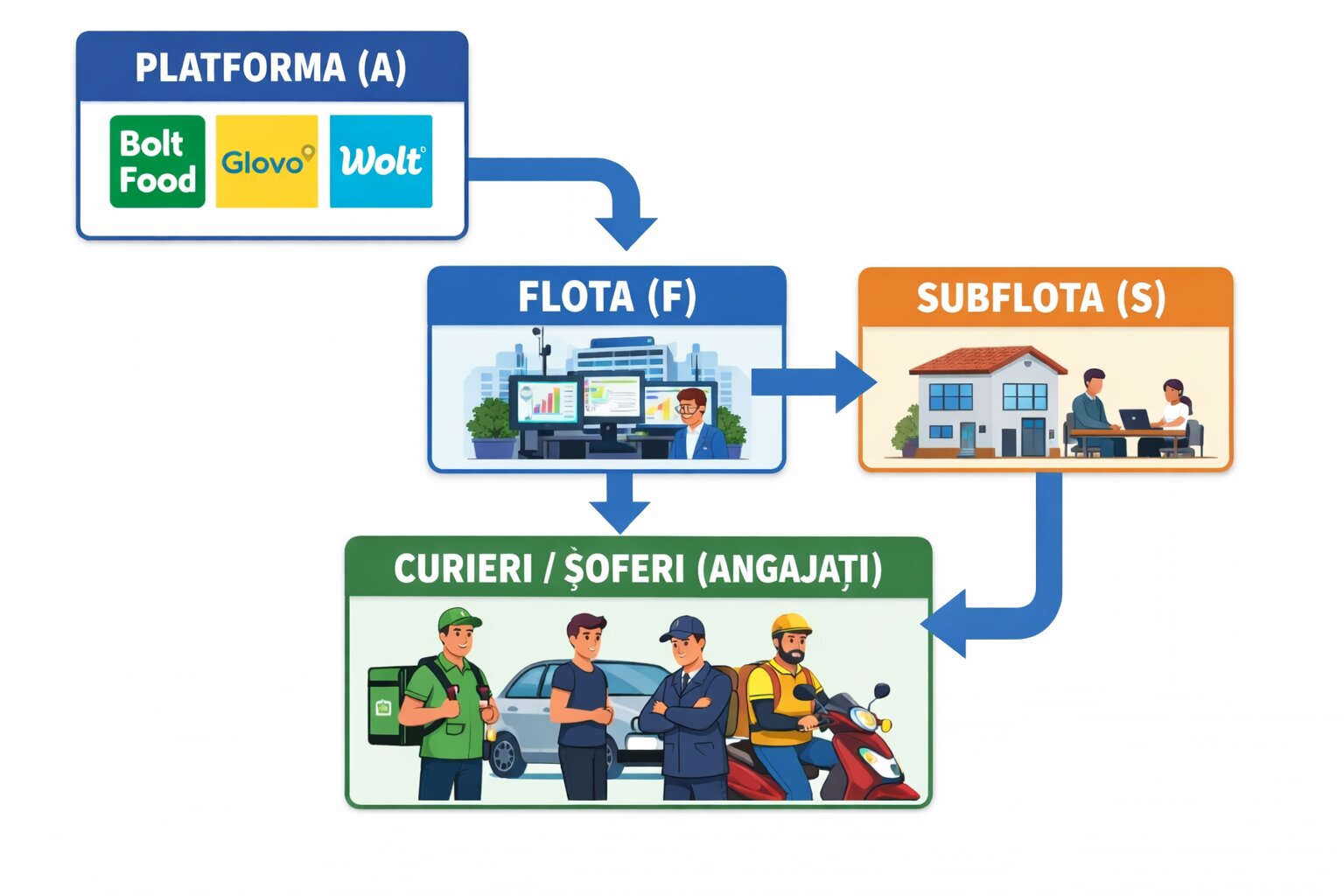

În modelul platformelor de livrări de mâncare (food delivery) există de regulă trei niveluri operaționale.

Platforma digitală intermediază comenzile între client și curier sau șofer. Exemple de platforme: Bolt Food, Glovo, Wolt. Platforma facturează clientului final serviciul de transport sau livrare.

Flota este partenerul contractual al platformei. Rolul flotei este să administreze relația cu platforma și să gestioneze activitatea șoferilor sau curierilor.

Responsabilitățile flotei includ de obicei:

Flota este practic intermediarul operațional și financiar dintre platformă și prestatorii reali ai serviciilor.

Subflota este o companie care administrează propriile echipe de curieri sau șoferi, dar operează prin contul unei flote principale.

Subflota prestează servicii B2B către flotă.

Structura economică devine astfel: Client → Platformă → Flotă → Subflotă → Curier. Acest model permite flotelor mari să administreze sute sau mii de curieri prin intermediul mai multor subflote.

Relația dintre participanți este structurată în mod tipic astfel:

Între flotă și subflotă se utilizează frecvent mecanismul de autofacturare (self-billing).

Autofacturarea este mecanismul prin care beneficiarul serviciului emite factura în numele prestatorului.

În cazul colaborării flotă-subflotă:

Acest mecanism este permis de art. 319 Cod Fiscal, cu condiția existenței unui acord contractual.

Avantajele sunt importante:

Pentru a înțelege modelul fiscal, folosim un exemplu simplificat pentru o săptămână de activitate.

Valoare fără TVA livrări facturate de platformă: 10.000 lei

TVA 21%: 2.100 lei

Total plătit de platformă: 12.100 lei

Presupunem un comision de 25%.

Comision fără TVA: 10.000 × 25% = 2.500 lei

TVA: 525 lei

Total comision: 3.025 lei

Bază fără TVA: 10.000 − 2.500 = 7.500 lei

TVA 21%: 1.575 lei

Total factură flotă → platformă: 9.075 lei

Contractual presupunem că flota reține o marjă de 3% din baza fără TVA.

Comision flotă fără TVA: 10.000 × 3% = 300 lei

TVA: 63 lei

Total comision flotă: 363 lei

Bază fără TVA: 7.500 − 300 = 7.200 lei

TVA 21%: 1.512 lei

Total servicii subflotă: 8.712 lei

În baza acordului de self-billing, flota emite autofactura.

Exemplu:

AUTOFĂCTURĂ Nr: F-S-2024-07

Prestator: S SRL

Emitent în numele prestatorului: F SRL

Servicii curierat perioada 15.07 - 21.07

Preț fără TVA: 7.500 lei

TVA 21%: 1.575 lei

Total: 9.075 lei

Mențiune: „Autofactură emisă conform acordului de self-billing prevăzut în contract.”

Pe lângă serviciul prestat de subflotă, flota prestează la rândul ei un serviciu de administrare.

Acest serviciu include:

Pentru aceste servicii flota percepe un comision contractual.

Exemplu factură:

FACTURĂ Nr: F-COM-2024-07

Servicii administrare flotă

Preț fără TVA: 300 lei

TVA: 63 lei

Total: 363 lei

Pentru regularizarea cash-ului și a bacșișului se emite o notă de compensare.

Presupunem că 4.000 lei (fără TVA) sunt plăți cash colectate în mandat.

Presupunem bacșiș colectat de subcontractor suma de 500 lei, suma ce nu intră în totalul de 10.000 lei.

Caracteristici:

Exemplu nota de compensare:

NOTĂ DE COMPENSARE Nr: NC-2024-07

Creanță subflotă (autofactură): 9.075 lei

Cash colectat: -4.000 lei

Factură comision flotă: -363 lei

Total compensare: 4.712 lei

Bacșiș în mandat: +500 lei

Sold plătit către subflotă: 5.212 lei

TVA colectată (F → A): 1.575 lei

TVA deductibilă (S → F): 1.575 lei

TVA de plată: 63 lei

TVA este astfel proporțional cu marja flotei (300 lei × 21%).

Pentru ca fluxul autofactură F → S + factură de comision F → S să fie defensabil la un control ANAF, contractul dintre Flotă (F) și Subcontractor (S) trebuie să conțină câteva clauze esențiale. Ideea este ca documentele fiscale să aibă temei contractual clar.

Mai jos ai structura minimă recomandată.

Trebuie să precizeze clar relația comercială. Exemplu de formulare:

Este cea mai importantă clauză. Contractul trebuie să menționeze explicit că:

Formulare tipică:

Subcontractorul mandatează Flota să emită autofacturi în numele și pe seama sa, conform art. 319 Cod Fiscal, pentru veniturile realizate prin platformele partenere.

Trebuie menționat ce documente stau la bază. De exemplu:

Exemplu:

Sumele facturate se determină pe baza rapoartelor furnizate de platformele de transport.

Trebuie să fie foarte clar definit. Contractul trebuie să precizeze:

Exemplu:

Flota percepe un comision de administrare de X% din veniturile generate de Subcontractor prin platforme.

Trebuie prevăzut explicit că F facturează comisionul.

Exemplu:

Pentru serviciile de administrare, Flota va emite factură de comision către Subcontractor.

Foarte important pentru fluxul financiar. Contractul trebuie să permită compensarea între:

Exemplu:

Părțile sunt de acord ca sumele datorate reciproc să poată fi compensate.

Trebuie explicat cine încasează banii de la platformă.

De exemplu:

Exemplu:

Flota încasează sumele de la platforme și distribuie veniturile către Subcontractor după deducerea comisionului și a altor obligații contractuale.

Trebuie clarificat cine declară venitul.

Exemplu:

Subcontractorul este responsabil pentru declararea și plata obligațiilor fiscale aferente veniturilor realizate.

Util pentru controale.

Exemplu:

Subcontractorul acceptă rapoartele generate de platforme și documentele fiscale emise în baza acestora.

În practică, cele 3 clauze critice pentru ANAF sunt:

Modelul flotă-subflotă este perfect legal dacă fluxul financiar este documentat corect.

Documentele cheie sunt:

Aceste documente justifică întreaga relație economică și fiscală dintre participanți.

Mai jos este un model de contract optimizat pentru acest tip de colaborare.

privind prestarea serviciilor de transport / livrare prin intermediul platformelor digitale

Încheiat astăzi __________, între:

1. [FLOTA]

Societatea __________________________, cu sediul în _______________________, înregistrată la Registrul Comerțului sub nr. __________, CUI __________, reprezentată legal prin ______________________, denumită în continuare „Flota” (F)

și

2. [SUBCONTRACTORUL]

Societatea / Persoana Fizică Autorizată __________________________, cu sediul în _______________________, înregistrată la Registrul Comerțului sub nr. __________, CUI __________, reprezentată prin ______________________, denumită în continuare „Subcontractorul” (S)

Flota și Subcontractorul vor fi denumite împreună „Părțile”.

1.1. Subcontractorul se obligă să presteze servicii de transport persoane și/sau livrare bunuri prin intermediul platformelor digitale de intermediere (ex.: Uber, Bolt, Bolt Food sau alte platforme similare).

1.2. Flota asigură administrarea relației comerciale cu platformele și gestionarea fluxurilor financiare aferente activității desfășurate de Subcontractor.

1.3. Activitatea Subcontractorului se desfășoară în mod independent.

2.1. Serviciile sunt prestate prin intermediul platformelor digitale.

2.2. Platformele generează rapoarte privind activitatea și veniturile realizate.

2.3. Aceste rapoarte constituie baza pentru determinarea veniturilor și emiterea documentelor fiscale.

3.1. Subcontractorul mandatează Flota să emită autofacturi în numele și pe seama Subcontractorului, conform art. 319 Cod Fiscal.

3.2. Autofacturile reflectă veniturile brute generate prin platforme.

3.3. Autofacturile pot fi generate automat pe baza datelor furnizate de platforme.

3.4. Subcontractorul recunoaște autofacturile ca documente fiscale valide.

4.1. Pentru administrarea activității, Flota percepe un comision de ______ % din veniturile generate.

4.2. Comisionul se calculează pe baza rapoartelor platformelor.

4.3. Pentru comision, Flota va emite factură fiscală către Subcontractor.

5.1. Subcontractorul mandatează Flota să colecteze în numele și pe seama sa veniturile generate prin platformele digitale.

5.2. Platformele pot efectua plățile direct către conturile Flotei.

5.3. Flota va distribui Subcontractorului sumele aferente activității după deducerea:

6.1. Distribuirea sumelor către Subcontractor se realizează pe baza rapoartelor platformelor.

6.2. Plățile către Subcontractor pot fi realizate periodic, conform politicii financiare a Flotei.

7.1. Părțile acceptă compensarea obligațiilor financiare reciproce.

7.2. Compensarea se poate realiza între:

7.3. Flota este mandatată să emită note de compensare.

8.1. Documentele fiscale se transmit electronic.

8.2. Subcontractorul trebuie să verifice documentele.

8.3. Dacă nu sunt contestate în 5 zile lucrătoare, acestea sunt considerate acceptate tacit.

9.1. Părțile recunosc rapoartele platformelor drept documente justificative.

9.2. Acestea constituie baza pentru:

10.1. Veniturile Subcontractorului sunt determinate pe baza rapoartelor platformelor.

10.2. Suma plătită Subcontractorului poate diferi de valoarea autofacturii din cauza deducerii comisionului și a altor obligații.

10.3. Diferențele se regularizează prin:

11.1. Părțile pot realiza periodic o reconciliere financiară a sumelor rezultate din activitatea desfășurată prin platforme.

11.2. Reconcilierea se realizează pe baza rapoartelor platformelor și poate include ajustări privind:

11.3. Eventualele diferențe identificate se vor regulariza prin documente fiscale sau contabile corespunzătoare.

Subcontractorul:

Flota:

14.1. Subcontractorul este responsabil pentru declararea și plata obligațiilor fiscale.

14.2. Flota nu este responsabilă pentru obligațiile fiscale individuale ale Subcontractorului.

Contractul se încheie pe perioadă nedeterminată.

Litigiile se soluționează de instanțele competente din România.

Modificarea contractului se face prin act adițional semnat de ambele părți.

FLOTA SUBCONTRACTOR

__________ __________

Manager Flota este singura platformă de administrare a flotelor de transport alternativ. Poți gestiona șoferii, plățile săptămânale, contracte de închiriere mașini și rapoarte instant.

Înapoi acasă